|

美股最前線

|

2020-08-11 債市一灘死水、重申價值股投資機遇

Allen 觀點:

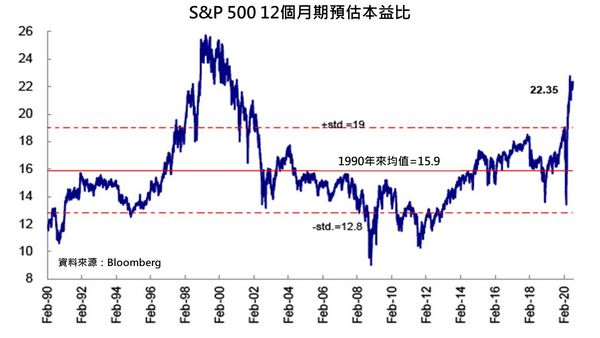

近期美股進入漲多後的盤整格局,而目前美股財報季進入尾聲階段,華爾街對於 S&P 500 的 12 個月期預估本益比仍未收斂,截至上週五 (8日) 為止,仍在 22.4 倍的高檔區徘徊,仍是超過 1990 年以來均值向上一倍標準差。

S&P 500 估值高漲,主要是由蘋果 (AAPL)、微軟 (MSFT)、亞馬遜 (AMZN)、FaceBook (FB)、Google 母公司 Alphabet (GOOGL) 等五大科技股帶動,目前這五大科技股佔據 S&P 500 整體權重已高達 20.9%,創下 2000 年網路泡沫以來新高,而這也暗示了 S&P 500 內的週期性類股,如工業股、原物料股等「價值股」在本波多頭攻勢中,仍未見到明顯上漲。

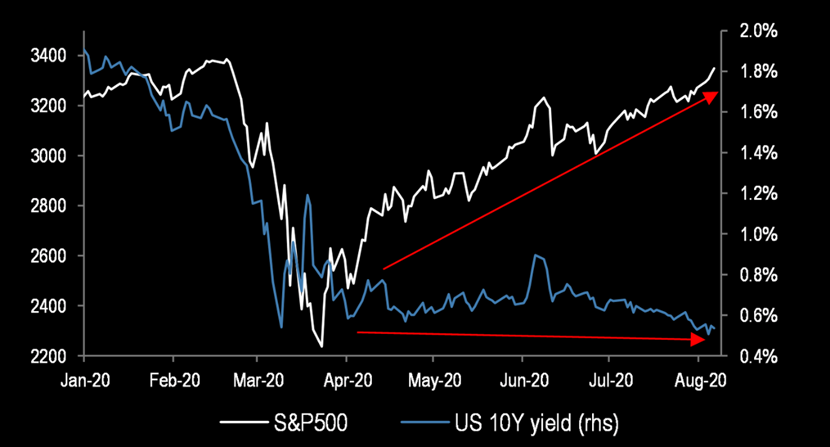

另外,價值股所擁有的股利殖利率優勢,也正隨著無風險利率 10 年期美債殖利率不斷走低而彰顯,如開拓重工 (CAT) 當前股利殖利率高達 2.90%、美國銀行 (BAC) 股利殖利率 2.71%、輝瑞 (PFE) 股利殖利率 3.96%、聯合健康 (UNH) 股利殖利率 1.57%,價值型股票對比 10 年期美債殖利率低至 0.56% 而言,具有不錯的利差優勢。

當前市場最大的風險估計是在「美債市場」,因為在聯準會 (Fed) 的高速擴表下,Fed 資產負債表已自先前的 3.5 兆美元飆至目前的 7.0 兆美元,Fed 的 QE 購債強勢壓低了 10 年期美債殖利率,導致目前美債價格十分昂貴,也形成了「股漲債漲」的特殊現象。

展望至 2020 年年底,雖然 Fed 估計仍難退出寬鬆政策,但是美債殖利率再向下之空間,很可能已經不大,債市已出現較大的追價風險。

而伴隨著美國經濟復甦、通膨走揚,美債市場甚至在 2021 年還有著殖利率走高之風險,債市撤出之資金可能再轉投股市,因美國景氣正走自復甦走向擴張,也有助於美股 EPS 成長率回升。

1.總經分析:

上週五 (8日) 美國勞工部公布 7 月新增非農就業報告報 176 萬人,失業率下滑至 10.2%,雙雙優於市場預期,顯示美國經濟仍在正向的復甦軌道上,而 7 月新增非農人數遠不如先前 6 月的 480 萬人,就業復甦出現放緩,這主要是由於二波疫情推遲了部分州的復工計畫所致。

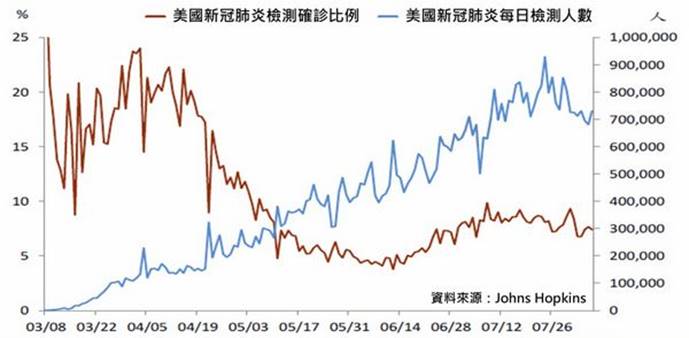

然而美國二波疫情狀況事實上也是在趨緩當中,據 Johns Hopkins 大學數據顯示,目前美國新冠肺炎每日檢測能力約在 70 至 80 萬人之間,但檢測確診之比例已見顯著放緩,二波疫情狀況仍屬可控,美國要重現先前 3 月底大規模的封州、封城,機率並不太大。

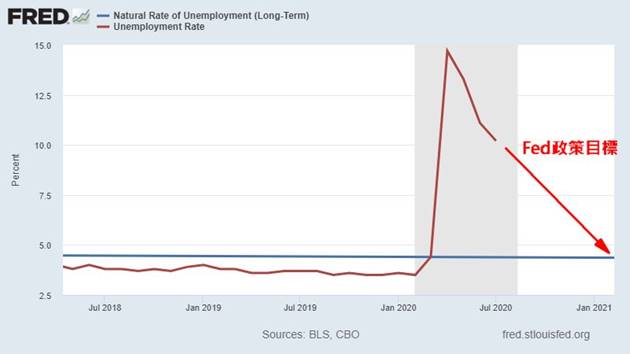

上週五美國勞工部亦公布 7 月失業率報 10.2%,而美國國會給予 Fed 的政策任務是,需將美國失業率壓低至自然失業率水平,目前美國長期自然失業率約落在 4.12%,意味著美國失業率仍有高達 6 個百分點的改善空間,而這也成為 Fed 至年底政策仍需維持寬鬆的最主要因素。

另外,在美國新財政紓困案方面,雖然白宮與國會的協商陷入困難,也導致了新財政紓困案持續難產,但考量到川普政府已簽署了 4 項行政命令,對受到新冠肺炎影響的數以千萬計美國失業者,予以紓困,估計也將有助於緩解失業者壓力。

而美國國會正準備進入 8 月休會期,但在休會期間兩黨仍將持續協商,若有兩黨達成共識將付諸表決,那麼國會也已要求休假的參議員、眾議員須立即回到國會表決投票。

(*註,川普的 4 項行政命令包括)

- 延長 7 月底到期的失業補貼,但發放金額由原本每週 600 美元降至 400 美元;

- 貸款購屋與租屋者,免遭驅逐;

- 學生助學貸款延長零利率措施;

- 暫停徵收薪資所得稅至 12 月底。

2.估值分析:

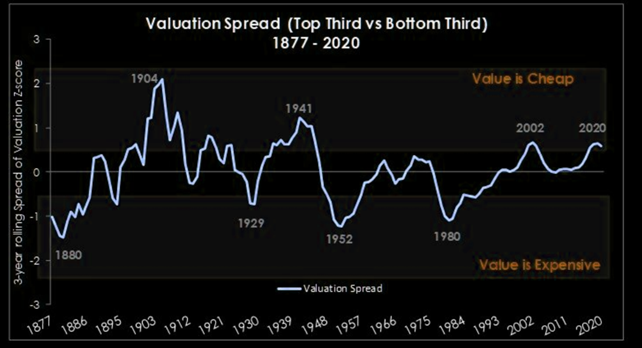

估值面來看,目前美股科技股本益比仍然坐落在高檔水平,價值股估值對比科技股來說,仍然是較有吸引力,據 Bloomberg 數據顯示,抓取 1877 年至 2020 年間美股價值股 Z-Score 估值表現,目前美股價值股已創下 2002 年來最便宜水準,價值股投資機遇正在浮現。

在景氣循環自復甦走向擴張的早期階段裡,過去受新冠疫情打擊最嚴重、但對 GDP 最為敏感的價值型股票,正是當前值得關注的時機,市場的類股輪動可能出現接棒,特別是傳統的週期性類股如工業股、原物料股。

而隨著美股財報季步入尾聲,整體而言,S&P 500 企業對於第三季每股盈餘 (EPS) 的預期衰退幅度,也在持續收窄,先前第三季 EPS 預計年增率衰退 25.5%,但截至上週五 (8日) 為止,預期衰退幅度已收斂至 22.9%,美股企業獲利的基本面是比第二季衰退 33.8% 持續改善。

3.美股展望:

值得注意的是,美股價值股投資機會浮現,這並不代表美股科技股將要重挫、或是建議投資人全數出清科技股,報告對於科技股的立場目前轉向中性,是考量到當前科技股本益比飛漲,已形成追價風險,而科技股可以等待小幅修正之後再重新布局,因科技股後市仍有庫藏股題材。

而在本輪美股的反彈背景裡,科技股與價值股的股價是持續分化,雖然 5 月份時美國積極重啟復工一度推動價值股股價追趕,但 6 月中旬後再度逆轉、直到近期才略有修復,可以觀察到,價值股本質上是圍繞二波疫情、以及復工進程的在變化。

隨著二波疫情新增確診人數初見放緩,若美國疫情築頂趨勢進一步延續,那麼各州繼續復工重啟,也將有助於價值股的落後補漲動能,故投資人在資產組合中增納價值股,如開拓重工 (CAT)、輝瑞 (PFE)、聯合健康 (UNH)、艾克森美孚 (XOM) 等,或將有助於抓住下一輪類股輪動之契機。

免責聲明:

投資者不應該僅依靠本投資教育資料來做出投資決策。您必須得到出售產品的理財專員確認該產品適合您,並解釋其與您的投資目標是否一致,否則您不應投資。

本投資教育刊載資料只屬一般簡介,並不能作為專業法律、投資或其他意見或行事依據,亦不應被理解為買進、賣出或投資任何產品之建議、邀請、廣告、或引導。

刊載資料均來自專業分析機構,發行商或其他權威機構。本公司力求但不保證有關資料準確或完整,客戶不應根據本投資教育或當中資料作出任何決定。本公司對本報告內資料所引致之任何損失或虧損概不負任何責任。假如你對本風險披露聲明的內容有不明白或對投資產品未有足夠認識,請與本公司查詢並詳盡了解。如要做任何投資,亦應尋求獨立的專業意見。

投資涉及多種風險,包括市場、匯率、波動性、流動性、信貸/對手方、評級下降、監管及政治等。投資產品價格可升可跌,並可能非常波動,會變作毫無價值,甚至被要求存入額外的保證金,而蒙受損失。投資者作出任何投資決定前,應細閱各投資產品之銷售文件所載的條款及條件,瞭解該產品的風險、特性及限制等是否適合其個人的財務狀況、投資目標及可承受之風險。

本報告內的資料為本公司版權所有。在沒有本公司事前書面許可下,不可以部分地或全部地複製本文件。