|

美股最前線

|

2020-08-12 市場最大風險,就在美國公債

Allen 觀點:

近期以來 10 年期美債殖利率表現低迷,雖然週二 (11日) 10 年期美債殖利率走勢勁揚至 0.64%,但仍在歷史低檔水平,顯示當前公債價格仍然十分昂貴,具有相當大的追價風險。

美債傳統上作為總體經濟上的「領先指標」,因債券殖利率會受到通膨預期、利率預期、景氣預期所影響,而美國公債因不具有違約風險,故在商品意義內,也具有避險屬性,10 年期美債殖利率更是常拿來作為市場上的無風險利率。

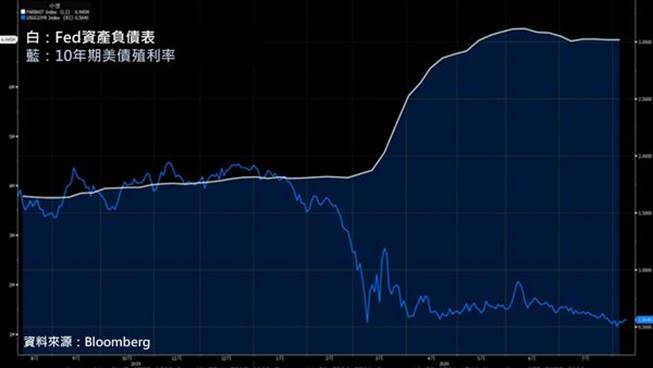

歷史一般狀況來看,當經濟出現大衰退時,聯準會 (Fed) 將繼續寬鬆貨幣政策,如降息、QE 購債等政策支持經濟復甦,而當經濟自復甦轉至擴張週期時,Fed 便可能開始減小寬鬆力度,如減小 QE 購債規模、放出升息預期等,故 Fed 貨幣政策直接影響的金融商品就是美債。

本次美國公債在 Fed 的大舉 QE 之下,持續壓低美債殖利率走跌、債券價格走高,但事實上已在歷史低檔的美債殖利率、再加上 Fed 最新 7 月利率會議也表態「寬鬆延續、但難更強」(先前已在 0730 美股快報:Fed 利率會議提到過),故美債殖利率的向下空間估計已是相當微小,追價風險巨大。

1.總經分析:

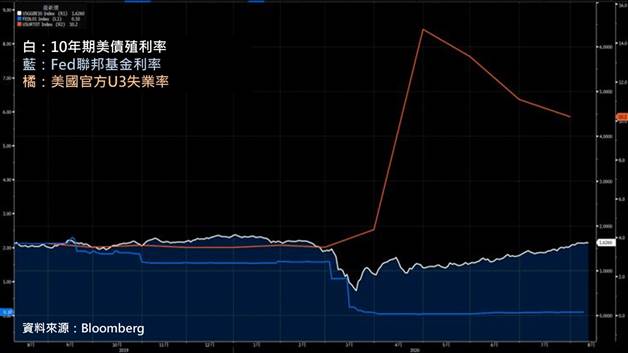

影響債市殖利率最大的因子,就是 Fed 貨幣政策,而 Fed 貨幣政策的移動,則需要先理解美國國會給予 Fed 的二大政策性任務:1) 長期通膨率維持在 2.0%、2) 勞動力市場達到充分就業水準。

長期通膨率來看,通膨主要關注通膨預期,而市場上的通膨預期指標,即是十年期美債平衡通膨率 (10-Year Breakeven Inflation Rate),十年期美債平衡通膨率目前坐落在 1.63%,顯示通膨預期是在溫和復甦當中,Fed 延續寬鬆幫助通膨繼續升溫有其道理,但似乎並不需要擴大寬鬆,進一步幫助通膨預期走高。

勞動力市場來看,最新美國 7 月失業率雖然已收窄至 10.2%,但距離達到充分就業目標:自然失業率 4.0% 一線,仍然有著 6.2 個百分點差距,這顯示美國勞動力市場仍有相當高的改善空間,Fed 延續寬鬆有其必要,但現行寬鬆政策也已在發酵,因連續數月失業率已見收窄。

總經面上來看,整體而言 Fed 貨幣政策已無寬鬆之必要,故政策進一步壓低美債殖利率下行的可能性已不大,而這也暗示了美債價格已來到歷史高檔區間,甚至若美國經濟持續回溫,Fed 若開始放出縮小寬鬆政策之預期,那麼債市價格高機率估計還有下跌風險,擁有美債商品的投資人或許值得獲利了結,而空手的投資人則建議遠離債市。

2.債市分析:

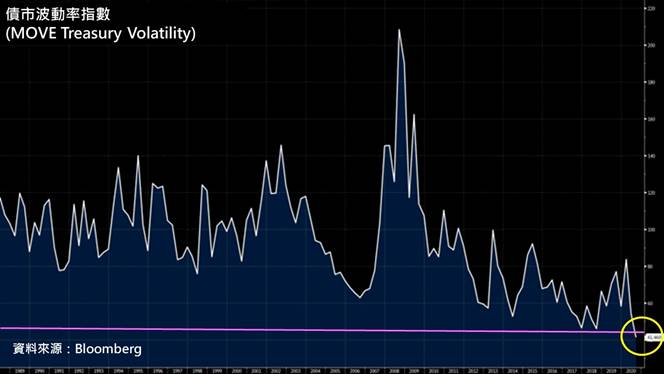

衡量美債的估值方法並不多,大多是以 Fed 貨幣政策的可能移動方向,來對美債殖利率做出定價預期,但市場上有一指標,是為衡量美債「波動率」,即美債波動率指數 (MOVE Treasury Volatility)。

MOVE Treasury Volatility 設計概念上與 S&P 500 隱含波動率 VIX 相同,但 MOVE Treasury Volatility 是量化美債波動,而 VIX 則是量化 S&P 500 波動;MOVE Treasury Volatility 也與 VIX 有著相同特性,即債市大跌時,MOVE Treasury Volatility 會走高,反之債券價格持續上漲時,MOVE Treasury Volatility 會走低。

近期 MOVE Treasury Volatility 波動率已創下 1989 年以來的歷史新低,顯示隨著美債殖利率徘徊在歷史低檔區,債券價格「驚驚漲」的格局顯而易見,導致整體債券波幅已經過小,偏離歷史常態,隨時有反轉可能。

3.美股展望:

本波金融市場大多頭,主要是由於全球央行的 QE 政策所推升,造成了股漲、債漲、黃金漲的罕見現象,也造成了債市、黃金的避險屬性消失,而在目前 Fed 貨幣政策已難擴大寬鬆的預期下,美債殖利率有著反轉上漲之可能,而債市價格的下跌,或將有利美股。

預期美債殖利率在未來三個月內,可能不會漲超 1%,但若自目前 0.64% 上升至近 1.0% 附近,美債也是一波不小的修正式下跌,而傳統上在經濟復甦週期裡,債市資金離開之後,通常樂意將資金投入至股市之中,一同享受經濟復甦後所帶來的股市紅利。

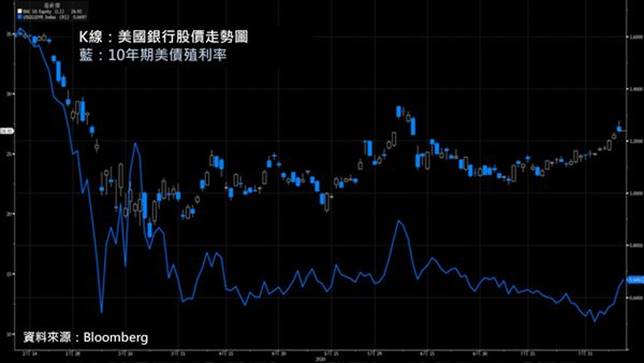

若美債殖利率在未來三個月內出現上行,那麼估計將有利於美股價值股,其中殖利率走高又將以銀行股受惠較深,近期在《0811美股最前線:債市一灘死水、重申價值股投資機遇》亦有篩選標的,美國銀行 (BAC) 預期將受惠美債殖利率上行之題材。

相關黃金ETF標的:

https://www.anuesec.com/zh-HK/Page/tradingroom-trend/2020-08-13

免責聲明:

投資者不應該僅依靠本投資教育資料來做出投資決策。您必須得到出售產品的理財專員確認該產品適合您,並解釋其與您的投資目標是否一致,否則您不應投資。

本投資教育刊載資料只屬一般簡介,並不能作為專業法律、投資或其他意見或行事依據,亦不應被理解為買進、賣出或投資任何產品之建議、邀請、廣告、或引導。

刊載資料均來自專業分析機構,發行商或其他權威機構。本公司力求但不保證有關資料準確或完整,客戶不應根據本投資教育或當中資料作出任何決定。本公司對本報告內資料所引致之任何損失或虧損概不負任何責任。假如你對本風險披露聲明的內容有不明白或對投資產品未有足夠認識,請與本公司查詢並詳盡了解。如要做任何投資,亦應尋求獨立的專業意見。

投資涉及多種風險,包括市場、匯率、波動性、流動性、信貸/對手方、評級下降、監管及政治等。投資產品價格可升可跌,並可能非常波動,會變作毫無價值,甚至被要求存入額外的保證金,而蒙受損失。投資者作出任何投資決定前,應細閱各投資產品之銷售文件所載的條款及條件,瞭解該產品的風險、特性及限制等是否適合其個人的財務狀況、投資目標及可承受之風險。

本報告內的資料為本公司版權所有。在沒有本公司事前書面許可下,不可以部分地或全部地複製本文件。